マンションの火災保険の契約は義務?保険の必要性や選び方を解説

マンションにおける火災保険の必要性

マンション購入時の火災保険の契約は、法律上強制されるものではありません。しかし、新築、中古を問わず、火災保険は、火災や自然災害等による万が一のリスクに備えて必要といえます。

マンションは、一般的にコンクリート造建物のため耐火性に優れています。しかし、マンションの場合は部屋同士が密接しているため、隣人による水濡れリスクや延焼リスク等が発生する可能性が、戸建て以上に高いといえます。火災保険は、火災による損害以外に、自然災害や盗難、マンションに多い水濡れリスクや延焼リスクもカバーできる保険です。

先述の通り、火災保険の契約は法的に義務付けられているものではないため、契約しないという選択肢もあります。持ち家世帯における火災保険・共済の契約率は、2015年度の内閣府の資料によると82%に留まり、何らかの理由で火災保険に契約していない持ち家世帯も存在しています。 しかし、火災保険を契約していない場合は、建物や家財に関するすべての損害を自己負担する必要があります。

例えば、上階が原因で水濡れ被害が発生し、住人が賠償に応じない場合や、隣戸の火事を原因とする類焼の場合、それらの損害が自己負担になるケースがあります。後者の場合、「失火責任法」において重過失でない場合は、出火元の住人に損害賠償責任を負わせられない決まりがあります。

そのようなリスクを減らすためにも、マンション購入時には火災保険を契約することをおすすめします。

マンションにおける火災保険の補償範囲は?

このように、火災保険は火災による損害だけでなく、生活におけるさまざまな損害を補償する保険です。例えば、台風や大雨等の自然災害によって被った水漏れや破損、汚損から、盗難による被害等まで建物や家財に関する補償を幅広く網羅しています。

なお、火災保険の対象は「建物」だけでなく、「家財」も含まれます。

保険の対象は「建物のみ」「家財のみ」「建物と家財」の3つから選ぶことが可能ですが、もし、建物のみを対象とした場合は、万が一、損害を被ったときに家財への損害は補償されません。保険の対象は「建物と家財」を選ぶことをおすすめします。

それぞれの補償例は、おもに次の通りです。

| 建物 |

|

| 家財 |

|

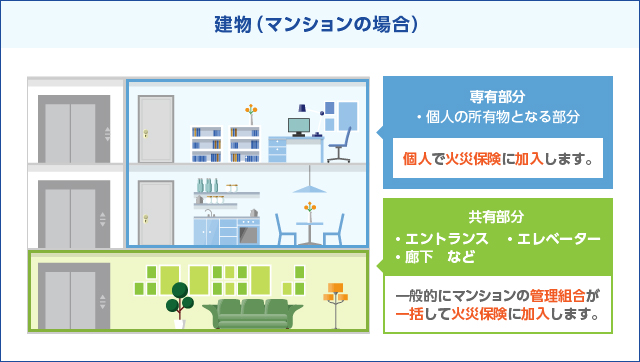

マンションで火災保険をかけるのは専有部分のみ

保険の対象である「建物」に含まれる範囲は、戸建てとマンションとで異なります。

マンションの場合、「建物」に分類されるのは「共有部分」「専有部分」です。

共有部分とは、エントランスやエレベーター、廊下等、マンションの住人が共有するスペースです。災害の際に避難通路となるバルコニー等も含まれます。

共有部分はマンションのすべての住人が使用または共有するスペースであるため、一般的にはマンションの管理組合が一括して火災保険を契約するケースが多いです。

窓、バルコニー、玄関の扉などには、専有使用権と呼ばれる、特定の区分所有者のみが使用できる権利があります。この権利がある箇所については、色を塗り替えたり、勝手に物を置いたりできないなど、マンションごとにルールが決められており、管理規約や使用細則に明記されています。

これは特別な規約がない限り、専有部分の保険の対象に含まれることが一般的ですが、保険会社ごとに見解が異なる場合があります。そのため、以下を確認しましょう。

| 管理規約 |

|

| 保険会社 |

|

一方で、専有部分とは居宅部分を指します。通常、マンションの火災保険は専有部分が保険の対象です。

壁や天井、床など、専有部分と判断して居住者が保険をかけるのか、判断が難しい場合があります。その場合は、マンションの管理規約で「専有部分の範囲」を確認しましょう。

ほとんどのマンションの管理規約では、「上塗基準=内法基準」が採用されています。これは、専有部分と共用部分の境目を、壁や天井、床など部屋の内側とするものです。この基準は、国土交通省標準管理規約の基準にもされています。

マンションの火災保険はいつまでに契約する必要がある?

火災保険の補償開始日は、物件の引き渡し日にしましょう。物件引き渡し後は自身の所有物となるため、補償開始前に損害を受けてしまうと、保険でカバーすることはできません。

物件の引き渡し日までに補償を開始するためには、2週間前を目安に火災保険の契約手続きをしておくと良いです。火災保険の申込みから実際に補償開始されるまでの期間は、書類の記入状況や保険会社の審査状況によって異なりますが、書類に不備がなく、スムーズに審査が完了すれば、1週間から2週間程度で契約を開始できます。

ただし、準備自体は引き渡し日の1か月前程度を目安に開始しておくと良いでしょう。なぜなら、火災保険の申込み前に複数の保険会社から見積もりをとるなど、比較検討をすることでより最適な保険会社を見つけることができるためです。

マンションに必要な補償内容は?

火災保険は、火災だけでなく自然災害や一部の人災による損害も補償してくれる頼もしい保険です。

ほとんどの保険会社に、火災、風災、水災、盗難、水濡れ、破損・汚損等の基本的な損害補償がセットになったプラン型の保険があるので、「補償内容を充実させたい」「補償内容を自分で決めるのが難しい」という場合は、プラン型の保険を選択することが望ましいでしょう。

ただし、補償する範囲が多いほど保険料が高くなります。不要な補償のみを選び、保険料を抑えることもできます。

ここでは、マンションで付帯しておくと安心な特約や補償をご紹介します。マンションは戸建てと異なり、隣人住宅とは上下左右ともに壁一枚で仕切られているため、火災保険で必要とされる補償も戸建てとは異なる場合があります。

- 個人賠償責任特約

個人賠償責任特約とは、日常生活における事故で加害者となり、法律上の賠償責任を負った場合に補償される特約です。例えば、自宅の洗濯機のホースから水が漏れ、階下の住人の部屋に損害を与えてしまったときなども補償の対象となります。

個人賠償責任特約は、自転車の運転中に事故を起こして相手にケガをさせてしまった場合や、店内で商品を壊してしまった場合も補償してくれます。また、特約に契約した本人だけでなく、本人以外の家族が賠償責任を負ってしまった場合にも補償されます。 - 類焼損害補償特約

類焼損害補償特約とは、自宅から失火して近隣住人の建物、家財に延焼してしまった場合、法律上の損害賠償責任がなくても、近隣住人の建物、家財への損害を補償してくれる特約です。

冒頭でお伝えした通り、「失火責任法」という法律により、重過失に当てはまらない場合は出火元の住人に損害賠償責任を負わせられない決まりになっていますが、損害を受けた隣人が火災保険に契約していない、または修復に必要な保険金を十分に受け取れないといった場合もあります。そのようなときでも、「類焼損害補償特約」を付帯していれば隣人が受けた損害を補償できます。ただし、相手が保険に契約していない、または修復に必要な保険金が不足した場合に限り補償の対象となるので、無条件に補償する特約ではありません。 - 水濡れ(みずぬれ)

マンションに多いトラブルとして挙げられるのが、水濡れ被害です。水濡れ被害とは、給排水設備の事故等で漏水してしまい、自宅で水濡れが発生してしまった場合等を指します。水濡れによる損害は、水濡れを発生させた家の住人に損害賠償請求をすることも可能ですが、なるべく金銭問題によるご近所トラブルは避けたいところです。そのような場合でも、火災保険で水濡れ補償を付帯することにより、ご自身の保険でカバーすることできるので、マンションにお住いの場合は水濡れ補償を契約することをおすすめします。

マンションに不要な補償は?

マンションの2階以上にお住いの場合、水災の補償は不要な場合があります。水災(水害)とは、台風や大雨等により起きた洪水や高潮、土砂崩れ等の災害をいいます。火災保険で水災補償を付帯している場合、水災によって住まいが浸水、または押し流される等の損害を被った場合に補償されます。

水災に関する補償内容は、床上浸水・地盤面より45cmを超える浸水、または損害割合が再調達価額の30%以上の場合となっていますので、マンションの2階以上に住んでいる場合、水災の補償対象に当てはまる可能性がかなり低くなります。

しかし、住まいのマンションの近くに山があり、土砂災害が発生する可能性がある場合は、マンションの2階以上でも水災補償の付帯を検討することをおすすめします。

また、マンションの場合、風災補償は必要なのでしょうか。

風災補償の付帯は、ほとんどの保険会社で基本補償となっています。また、近年の気候変動により台風や竜巻、暴風雨等による自然災害が多発していて、その被害は年々増加しています。マンションでも、台風や竜巻により窓ガラスが割れ、部屋の家財まで被害が及ぶ可能性もありますので、風災補償は必要だと言えるでしょう。

マンションに地震保険は必要?

マンションはコンクリート造のため戸建てより耐震性は高いとされていますが、近年、地震被害が相次いでおり、地震保険への関心は戸建てだけでなくマンションでも高まっています。マンションの場合でも、強い揺れにより家財にまで被害が及ぶ場合もあります。また、地震が原因の火災による損害は火災保険では補償されません。

地震大国と呼ばれる日本では、どのエリアでも地震リスクは存在します。そのため、マンションに住んでいる場合でも、火災保険の契約時に地震保険の付帯も検討すると良いでしょう。

マンションにおける火災保険の保険料の相場はいくら?

火災保険に加入する際、気になるのはやはり保険料。相場はいくらくらいなのか気になりますよね。

マンション・戸建てを問わず、火災保険料に影響を与える要素は数多くあるので、一概に「保険料の相場はこれです」ということは難しいです。そのため、以下の条件で算出した見積もり金額をご紹介します。

<シミュレーション条件>

東京都、マンション:新築、建築保険金額1,000万円、家財保険金額300万円、保険期間5年の場合

| 建物 | 火災保険料(保険期間5年) | |

|---|---|---|

| マンション (M構造※1) | A社 | 10,489円 (地震保険料5年を追加した場合:86,139円) |

| B社 | 14,740円 (地震保険料5年を追加した場合:90,390円) | |

東京都、マンション:中古(築25年)、建築保険金額1,000万円、家財保険金額300万円、保険期間5年の場合

| 建物 | 火災保険料(保険期間5年) | |

|---|---|---|

| マンション (M構造※1) | A社 | 27,149円 (地震保険料5年を追加した場合:102,799円) |

| B社 | 26,170円 (地震保険料5年を追加した場合:101,820円) | |

- ※1 「M構造」はマンション等、コンクリート造の建物が該当

上記の保険料はあくまでも一例です。保険会社によって保険料は異なります。

また、補償内容など保険のプロに相談したいという人は、一括見積もり依頼をすることもできます。

マンションの建物保険金額

火災保険では、建物に損害が生じた場合に支払われる保険金額を設定する必要があります。この保険金額は、損害を受けた建物と同等のものを再築するために必要な金額「再調達価額(評価額)」を基準に算出します。例えば、新築で戸建てを購入した建物価格(土地代除く)が2,000万円の場合、評価額も2,000万円になります。そのため、保険金額は2,000万円に設定する必要があります。

しかし、分譲マンションの評価額は戸建てとは異なり、評価額が購入額を下回るのが一般的です。理由は、評価の対象が専有部分のみとなるためです。マンションの購入額(土地代除く)から、共有部分(エントランス、バルコニー、階段、エレベーターなど)に該当する金額を差し引く必要があります。

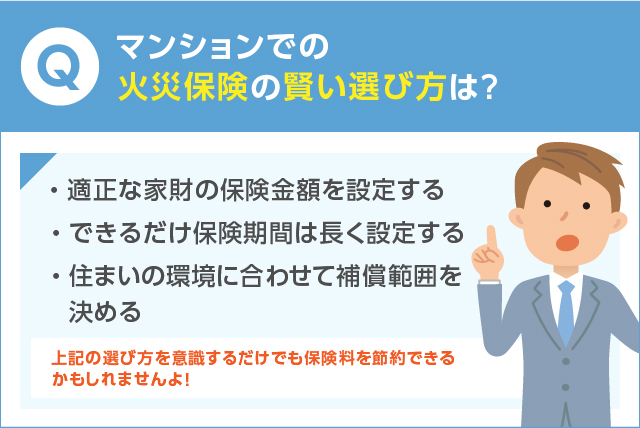

マンションの火災保険の賢い選び方は?

火災保険料の安さを求めるあまり、必要な補償を削ってしまっては、元も子もありません。必要な補償を付帯させつつ、火災保険料を抑えることのできる火災保険の選び方を紹介します。

適正な家財の保険金額を設定する

保険の対象で「家財」を含んでいる場合、家財に損害が生じた際に支払われる保険金額の上限を設定する必要があります。その際に、家財の保険金額の設定を高くするほど保険料も高くなります。

家財の保険金額も、損害にあった家財と同等のものを再購入する際に必要な再調達価額(評価額)が目安です。

「保険スクエアbang! 火災保険」で家財の補償を希望する人の平均保険金額は、約713万円です。今ある家財を新たに買いなおすといくら必要かをしっかりと確認し、必要最低限の保険金額を設定するようおすすめします。

できるだけ保険期間は長く設定する

マンション・戸建て問わず、火災保険の契約期間は、最短1年から最長5年まで年単位で契約することができます。長期契約を一括払いにすることで、保険料は割引されます。例えば、5年契約の場合は、1年契約と比較して保険料が約13%も安くなります。

現在住んでいる、またはこれから住む家をすぐに手放す予定があるといった状況でなければ、長期で契約することをおすすめします。なお、保険会社によって割引率は異なるため、詳しくは保険会社に確認しましょう。

火災保険契約の際は、上記の選び方を意識するだけでも保険料を節約できる可能性があるので、ポイントをしっかり押さえておきましょう。

まとめ

火災保険は、戸建てだけではなくマンションにおいても必要な補償を備えた保険です。マンションは耐火性や耐震性に優れてはいますが、あらためて火災保険の必要性をしっかり検討し、万が一に備えておきましょう。