火災保険の家財とは?家財保険の必要性や補償の対象を解説

家財保険とは?火災保険と違いはあるの?

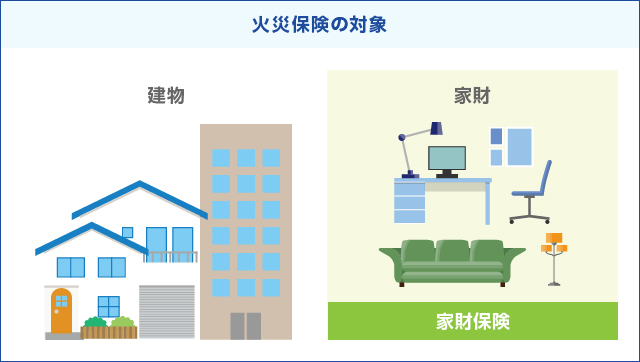

家財保険とは、単独の保険商品ではなく、火災保険を契約した際に「家財」を保険の対象にした保険契約を指します。つまり、火災保険の中に家財保険があり、火災保険と家財保険に違いがあるわけではありません。

火災保険の対象は「建物」「家財」「建物と家財」の3つがあり、そのなかから保険の対象を選ぶ必要がありますが、賃貸の場合、部屋の借主が火災保険をかけるのは「家財」のみです。理由は、「建物」は家主の所有物なので、「建物」には家主が火災保険をかけることになるからです。そのため、「家財」のみの補償を家財保険と呼ばれることがあります。

家財保険への加入は必要?

家財保険の加入について「特に大した家財がないから家財保険はいらない」「万が一火災で燃えてしまっても新しいものを買うから必要ない」と、家財保険を不要と感じる方も多いのではないでしょうか。

もちろん、家財保険の加入は強制ではありませんが、家財保険は、衣類はもちろん建物内にあるほとんどの電化製品や家具等の生活用品を補償してくれるため、入っておくと安心できる保険と言えます。

万が一、火災や自然災害等の被害にあった場合、家財保険に加入していないと、もとの生活に戻すために多くの費用を負担することになってしまうので、そうならないためにも家財保険の加入を検討しましょう。

家財保険の加入率はどれくらい?

どの程度の人が火災保険に加入しているか、参考までに下記のデータをご紹介します。

- 「建物」の加入率 ⇒ 69.5%

- 「家財」の加入率 ⇒ 51.0%

- ※出典元:マイボイスコム(株)調べ

- ※2019年5月に約1万人の回答者を対象に実施

火災保険の「建物」への補償の加入率は69.5%なので、「建物」より「家財」への加入は2割ほど低いことがわかります。

とはいえ、「家財」への加入率は2人に1人、つまり火災保険の加入者の約半数の人が付帯している補償です。上述通り、火災等による損害が発生した場合に火災前の状態に戻す費用を考えると、家財保険への加入をおすすめします。

家財保険の基本的な補償の対象とは

家財保険では、衣類や電化製品、家具等の日常で使用している動産や高額な貴金属等が「家財」として補償されます。動産とは、土地や定着物(建物)等の不動産以外のものを指します。よく家財として勘違いされるものとして、建物内にあるトイレやキッチン、建物に取り付けてあるエアコン等がありますが、これらは火災保険の「建物」の保険対象に含まれ、「家財」の対象ではありません。

また、建物内の動産であってもパソコン等に保存したデータ類や現金、証券は補償の対象外となります。

- 衣類・小物

スーツ・コート・着物・シャツ・ズボン・スカート・学生服・ランドセル・下着・靴・ネクタイ・腕時計・アクセサリー・バッグ など - 家電製品

テレビ・パソコン(※1)・タブレット・冷蔵庫・洗濯機・掃除機・冷蔵庫・電子レンジ・炊飯器・電気ポット・ホットプレート・ミシン・アイロン・ファンヒーター・扇風機・カメラ など - 家具・インテリア類

ベッドなどの寝具・机・本棚・タンス・イス・ソファー・ベッド・鏡台・カーテン・カーペット・花瓶・時計・本 など - 食器

- その他

車庫または建物内に収容された125cc以下のバイクや自転車 など

- ※1ノート型は保険会社によっては補償と対象とならない場合がありますので、加入条件を確認することをおすすめします。

- 自動車・125cc以上のバイク

- 通貨・証券・クレジットカード・電子マネーおよびそれに類するもの

ただし、盗難の場合に限り補償の対象となる場合があります。 - 携帯電話

スマホも含みます。 - 動物・植物

- 建物と一部として扱われるもの

トイレ・キッチン・建物に取り付けてあるエアコン・インターホン・壁紙 など - 業務用にあたる什器(じゅうき)・備品・製品・商品等

- コンピュータ等に記録されているプログラム、データ等

- 地震・噴火またはこれらによる津波によって生じた損害

地震保険では補償しています。 - その他

メガネ等の壊れやすいもの タブレット など

高額な貴金属や骨とう等の美術品も対象となる?

家財保険では上記でご紹介した生活用動産だけではなく、高額な貴金属や骨とう等の美術品も「家財」として補償の対象となりますが、1組30万円を超える貴金属や宝石等は「明記物件」として扱われ、補償されない場合があります。

明記物件とは、1点または1組で30万円を超える貴金属や宝石、書画、骨とうや彫刻物等の美術品や稿本や設計書等のことをいいます。

明記物件は、保険会社へ申告しておかなければ補償されない場合があります。30万円を超える高額な家財がある場合は、ご自身で保険会社に申告をし、漏れがないように手続きを行いましょう。また、明記物件の申告が必要ない代わりに100万円までしか補償しないというケースもあるので、事前に確認することをおすすめします。

申告についてわからないことがあれば、必ず契約前に保険会社への確認を行ってください。

家財保険の支払い例を紹介

火災保険における「家財」の補償範囲は、火災による損害だけでなく、自然災害や日常生活におけるトラブル等による損害まで幅広く適用されます。では、どのような場合に補償されるのかをご紹介します。

- 【火災】

火災、落雷、破裂・爆発により損害が発生した場合に補償されます。例えば、「落雷によりテレビが破損し買い替えることになった」「ガス漏れで爆発したことにより、テーブルやソファの家具が燃えてしまった」等への損害も補償されます。また、隣の家で火災が発生した場合のもらい火で家財に損害が生じた場合でも、ご自身の加入している家財保険で補償されます。 - 【風災】

風災、雹(ひょう)災、雪災により損害が発生した場合に補償されます。例えば、「台風で屋根が壊れ雨漏りし、家の中の電化製品が故障してしまった」「大粒の雹(ひょう)が窓ガラスを破り、家の中の家財にまで被害が及んだ」等の場合などは風災補償により補償されます。 - 【水災】

水災により損害が発生した場合に補償されます。例えば、「大雨により浸水してしまい、家財が水浸しになってしまった」場合などは補償されます。ただし、床上浸水・地盤面より45cm未満の浸水、または損害割合が再調達価額の30%未満の場合は対象外となります。 - 【盗難・水濡れ等】

盗難、水濡れ、建物の外部からの物体の衝突、労働争議等に伴う破壊行為等により損害が発生した場合に補償されます。例えば、「家に泥棒が入り、貴金属を盗まれてしまった」「給排水設備の事故で漏水したことにより家具が水浸しになった」場合などは補償されます。

また、自転車の盗難の場合、盗まれた場所によっては家財保険で補償されない場合があります。例えば、自宅の中や住まいのマンションの指定の駐輪場で盗まれた場合は補償されますが、自宅近くの路上等の塀の外に止めていて盗まれた場合等は補償されません。 - 【破損等】

上記以外の偶然な破損事故等により損害が発生した場合に補償されます。例えば、「お子さんが物をテレビに投げつけ、テレビが壊れてしまった」「自分自身のミスでパソコンを落下させ破損してしまった」場合などは補償されます。

家財保険は300万円だと少ない?

家財保険の保険金額をいくらかけるのが良いかお悩みの方も多いのではないでしょうか?

300万円くらいが目安とよく言われていますが、家族構成や敷地面積を加味して家財の保険金額を算出するため、必ずしも300万円が妥当とは言えません。単身世帯の場合は、家財の保険金額300万円で十分かもしれませんが、4人世帯等の場合は、家財の保険金額が300万円だと少ない可能性があります。

下記の表は世帯構成別での家財保険金額の目安になります。

| 家族構成 | 2名 大人2名 | 3名 大人2名 子供1名 | 4名 大人2名 子供2名 | 5名 大人2名 子供3名 | 1名 独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 490~540万円 | 580~620万円 | 670~700万円 | 760~790万円 | 250~310万円 |

| 30歳前後 | 590~730万円 | 680~820万円 | 770~900万円 | 970~980万円 | ||

| 35歳前後 | 780~1040万円 | 870~1120万円 | 960~1200万円 | 1180~1290万円 | ||

| 40歳前後 | 1070~1260万円 | 1160~1350万円 | 1250~1430万円 | 1390~1510万円 | ||

| 45歳前後 | 1340~1440万円 | 1430~1520万円 | 1520~1600万円 | 1610~1680万円 | ||

| 50歳前後 | 1440~1550万円 | 1440~1640万円 | 1650~1730万円 | 1760~1820万円 | ||

- ※株式会社損害保険見直し本舗調べ/2019年3月現在

もちろん、上記の表の通りに保険金額を設定する必要はありません。

家財の保険金額を高く設定すれば、その分保険料も上がるので、実際に今ある家財を新たに買うのにいくら必要なのかを確認し、適正な保険金額を設定することが大切です。

新価(再調達価額)と時価の違い

上記の保険金額は、新価(再調達価額)を目安に算出しています。では新価とは一体どのような価額のことなのでしょう。

火災保険料の評価額は、「新価」と「時価」の2つの考えがあります。

新価は損害に遭った建物や家財と同等のものを再築・再購入するのに必要な金額のことで、時価は経年による価値の減少や消耗分を新価から差し引いた金額のことです。

もし、火災等の損害が生じ家財を再購入する場合、時価では購入額が不足することが多いため、近年の家財保険では新価(再調達価額)で設定されていることがほとんどです。

また、家財は新価を超える保険金額を設定することはできませんのでご注意ください。

まとめ

家財保険は、火災や自然災害等の万が一の災害に遭った際にとても役立つ保険です。補償範囲も幅広く、戸建て住宅でもマンションでも、家をお持ちの方なら加入する必要はとても高いでしょう。

現在の家族構成でどれくらいに保険金額を設定すれば良いかご自身で判断できない場合は、「保険スクエアbang! 火災保険」で保険のプロに相談することもできますので、気になる方は一度お試しください。