火災保険の水災補償ってなに?補償範囲はどこまで?

水災とは?

「水災」とは、台風や暴風雨等によって起きた洪水や高潮、土砂崩れなどの災害をいいます。

- 大雨により河川が氾濫し、建物が浸水してしまった。

- 台風により海面が大きく上昇し、建物が浸水してしまった。

- 豪雨により近くの山の地盤が緩み土砂崩れを起こし、建物が押し流されてしまった。

これらは水災による被害の一例に過ぎず、最近では山や川が少ない都市部でもヒートアイランド現象によって起こる集中豪雨等により水量が突然増加し、マンホール等から水が溢れる都市型水害なども多く発生しています。

水災補償の対象となる条件

水災補償の対象となる損害についてご説明します。

火災保険の水災補償の対象になるのは、台風や大雨、暴風雨等によって発生した洪水、高潮、浸水、土砂災害による被害です。しかし、これらの災害によって損害を受けたら必ず保険金が支払われる、というわけではありません。水災補償には、さらに下記の基準が設けられており、そのいずれかに該当する場合のみ、保険金が支払われます。

- 床上浸水または地盤面より45cmを超える浸水

- 損害割合が再調達価額の30%以上の場合

また、水災補償は「建物」と「家財」のそれぞれに付帯する必要があります。

例えば、浸水被害などで建物も家財も損傷を受けてしまったとしましょう。もし、水災補償を建物のみに付けていた場合は、家財の損害は補償の対象となりません。そうならないためにも、「建物」と「家財」の両方に付帯することをお勧めします。

水災補償の対象にならないもの

水災補償は、水災による損害を広い範囲でカバーしてくれますが、「水」が原因の損害をすべてカバーできるわけではありません。水災補償の対象とならない損害の代表例は、以下が挙げられます。

■地震による津波等で生じた損害

地震や噴火による津波によって生じた床上浸水や土砂災害は「水」が原因の損害ですが、実は水災補償の対象ではありません。これらの被害を補償することができる保険は、「地震保険」です。地震保険は単独で加入することができず、必ず火災保険とセットで加入することができます。

⇒地震保険の基礎知識について詳しく知りたい方はこちらから

■水濡れによる損害

「水濡れ」とは、マンション等の共同住宅で上の階から水が漏れて天井から漏水する被害や、排水設備の破損等により発生した漏水等を指します。水濡れによる損害は、火災保険の「水濡れ補償」を付帯することにより補償されます。

■雹災、雪災による損害

「雹災」「雪災」とは、大粒の雹や豪雪、雪崩などによる災害を指し、これらの災害によって屋根が壊れる、ガラスが割れるといった被害は、水災補償では補償されません。雹災、雪災による損害は、火災保険の「風災補償」を付帯することにより補償されます。

水災補償は必要なのか?

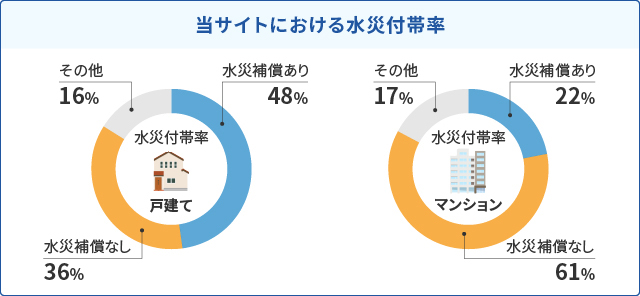

全国の火災保険契約件数のうち水災補償の付帯率は、2018年時点で69.1%(注1)です。しかし、水災補償は自分の住宅に本当に必要なのか悩む方も多いのではないでしょうか。水災補償が付いているのといないのとでは保険料も万単位で変わってきます。

- ※(注1)出典:損害保険料率算出機構「火災保険 水災補償付帯率」より抜粋

例えば、マンションの上層階に住んでいる場合、水災補償は必要ないように思えます。しかし、マンションの上層階に住んでいるという理由だけで、水災補償を付帯しないのは決して適切とは言えません。近くに山がある場合は土砂災害等によってマンションの上層階に被害が及ぶ可能性もありますので、お住いのエリアで水災による危険性があるか確認したうえで、水災補償を付帯するか決めることをお勧めします。

水災補償を付帯するか迷っている場合、まずは「ハザードマップ」をチェックしてみましょう。各自治体のハザードマップでは、建物が倒壊するような激しい洪水が発生する可能性があるエリアを確認することができます。また、お住いのエリアで過去に起きた水災の記録を調べることも、水災補償の付帯を検討する際に判断基準の一つとなるでしょう。

国土交通省が運営しているハザードマップ

https://disaportal.gsi.go.jp/

もう一つチェックしておきたいのは、下水道管が集中しているエリアかどうかという点です。近年、台風や豪雨で下水道を通る水量が容量をオーバーして逆流する氾濫も増えています。このような内水による氾濫の危険が予想されるエリアは、市区町村や下水道局等が公開している「内水ハザードマップ」や「内水浸水想定区域図」で確認することができます。(※ただし公開していないエリアが一部あります。)

まとめ

冒頭でもお伝えしましたが、近年、地球温暖化等の影響により大規模な水災や異常気象が増加しています。そのため、私たちの安全を守るためにも水災リスクを正しく知ることは大切です。ただし、水災補償の有無で火災保険の保険料も変わりますので、住まいの構造やエリアの特性などを把握した上で加入を決めることをお勧めします。