盗難による被害は火災保険で補償されるのか?

盗難にあった場合、火災保険の補償範囲はどこまで?

盗難被害に対する補償の前に、まずは火災保険の基本的な補償について知っておきましょう。火災保険の補償の対象は、「建物のみ」「家財のみ」「建物と家財」の3つの中から選びます。

「建物」は住まいの建物や門・塀・物置・車庫・ポスト等が対象となり、「家財」は家具・電化製品・衣類等が対象となります。「建物のみ」を対象にした場合、家財は盗まれたり壊されたりしても補償の対象にはなりません。

では、盗難で起こりそうな被害を、上記のどの補償でカバーできるのか、例を見てみましょう。

- 泥棒が家に侵入する際に、窓ガラスを割られてしまった

- 空き巣が家に侵入する際に、ドアの鍵を壊されてしまった

- 泥棒が家に侵入し、部屋の床を汚されてしまった

- 空き巣に入られ、現金を盗まれてしまった

- 泥棒に入られ、ノートパソコンを盗まれてしまった

- マンションの駐輪場で自転車が盗まれてしまった

このように、被害の内容によって受けられる補償内容が異なります。なお、ほとんどの保険会社では、盗難に関する補償を外すことも可能です。

さて、ここで注意したいのは、宝石や絵画等の高額な品物について。泥棒に入られた際に盗まれる確率が高いうえ、保険会社に申告をしていないと補償の対象外になることもありますので、申告の必要性を確認しておきましょう。また、万が一のために、高額なものや大切にしているものなどは、購入額や購入先をリスト化するなどして保管しておくことをお勧めします。

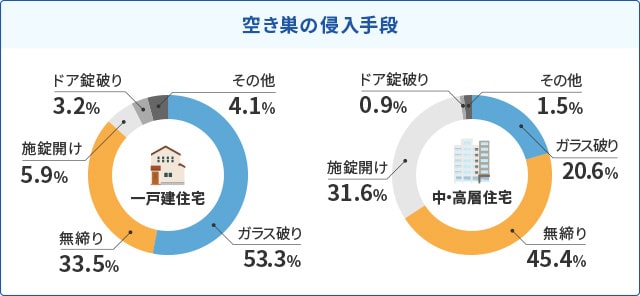

- ※出典:警視庁「図平成30年中の住宅対象侵入窃盗の発生状況」から一部抜粋し作成

自動車やバイクを盗まれた場合も火災保険の補償の対象になる?

自動車やバイクは、火災保険では基本的に補償の対象になりません。ただし、自宅の敷地内に置いてあった125cc以下のバイク(原動機付自転車)が盗難された場合は、火災保険の補償の対象になります(マンションの駐輪場も敷地内となります)。敷地内以外で盗難された場合、例えば自宅の塀の外に停めていて盗難にあった場合は、保険の対象外となります。

自動車やバイクの盗難に備えるには、自動車は自動車保険の車両保険、バイクはバイク保険の盗難保険に加入しておくとよいでしょう。

火災保険での盗難補償は必要か?

「うちはセキュリティがしっかりしているから」や「盗まれるものがないから」といった理由で盗難補償は必要ないという方もいらっしゃるのではないでしょうか?火災保険の補償範囲から盗難補償を外すことも可能ですし、外すことによって保険料は安くなります。

一つの参考として、窃盗犯罪の発生数の推移をご紹介しましょう。住居への侵入窃盗犯罪数は年々減少傾向にはあるものの、2018年時点で31,505件も発生しています。暮らしの安全・安心を守る為にも火災保険の盗難補償の加入はしっかり検討しましょう。

- ※出典:警察庁「犯罪統計資料」から一部抜粋し作成

盗難被害に遭ってしまった場合はどうすればいい?

万が一、空き巣等による盗難被害にあった場合は、まずはすぐに警察に連絡をしましょう。警察官に状況を伝え、無くなっているものはないかを確認しましょう。クレジットカードや通帳、印鑑等が盗まれた場合は、すぐに契約している金融機関に連絡し、利用停止等の対応を行いましょう。

火災保険の盗難補償に加入している場合は、保険会社に連絡をしてください。その際に、盗難届を出した際にもらえる受理番号が必要になります。保険金の請求期限は原則的に損害を受けてから3年までと保険法で定められていますので、慌てず落ち着いて保険会社に連絡しましょう。

まとめ

盗難補償の付帯は、万が一泥棒や空き巣の被害に遭ったときの備えになります。「警備サービスを利用している」「高額な宝飾類を自宅に置いていない」といった方なら、盗難補償の必要性は比較的低くなります。盗難補償の内容等を正しく理解し、保険料と万が一の場合の被害額などを鑑みて検討しましょう。