火災保険の建物評価額の計算方法を解説!新価と時価の意味を理解しよう

火災保険の建物評価額とは?

火災保険における建物評価額とは、建物の価値を表す金額のことです。火災や自然災害等の被害にあった場合、この建物評価額に基づいて、支払われる保険金額が決定します。

また、建物評価額は、建物の販売価格とイコールではありません。建物は購入時した瞬間から販売価格より価値が下がることがほとんどです。そのため、建物の評価額を算出し、保険金額を設定する必要があります。

「新価(再調達価額)」と「時価」とは?

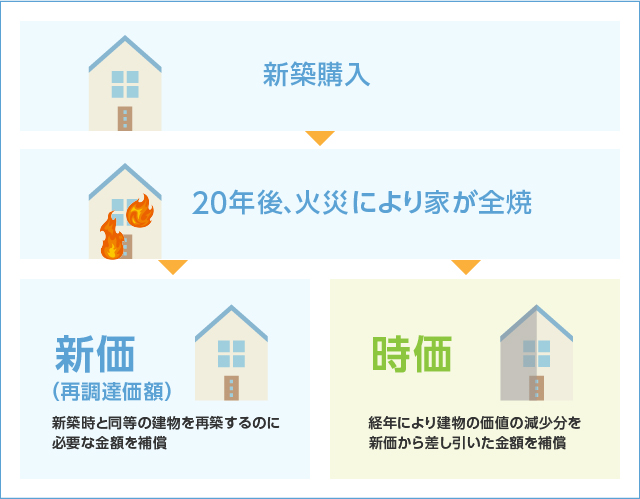

火災保険の建物評価額には、「新価(再調達価額)」と「時価」という2種類の評価基準があります。

- 新価(再調達価額)とは

新価(再調達価額)とは、火災や自然災害等によって建物に損害が生じた場合、その建物と同等のものを再築するのに必要な金額を指します。家財も同様に新価(再調達価額)で評価ができます。

昨今の火災保険は、新価(再調達価額)で評価することが主流となっています。火災保険で損害をしっかりカバーするには、新価(再調達価額)によって保険金額が支払われるように設定するのがおすすめです。 - 時価とは

時価とは、経年による建物の価値の減少分を、新価(再調達価額)から差し引いた金額を指します。

現在の価値を基準にして評価されるため、損害が生じた場合、同等の建物を再築する費用を十分に賄えない可能性があります。

かつては時価による評価を用いる保険会社が多かったため、古い契約の場合は見直しをおすすめします。

新価(再調達価額)と時価の算出方法

新価(再調達価額)の場合、建物の種類によって計算方法が異なります。戸建て新築物件、戸建て中古物件、マンションそれぞれの計算方法をご紹介します。

- 戸建て新築物件

新築戸建ての場合は、土地代や諸経費を除いた建物の価格が建物評価額となります。

なお、建売り等で建物と土地をまとめて購入する場合、建物の価格がわからないことがあります。その場合は、売買契約書にある消費税額から建物の価格を算出することができます。なぜなら、土地代は消費税の課税対象外のため、売買契約書にある消費税額は全て建物にかかっているためです。

建物評価額=消費税額÷消費税率(0.1)

例えば、消費税額が200万円の場合、

200万円÷0.1=2,000万円

となり、建物評価額は2,000万円と算出できます。 - 戸建て中古物件

中古戸建ての場合は、建築年と建築価額が判明しているか、していないかで算出方法が異なります。

建築年と建築価額が判明している場合は、「年次別指数法」を使用して算出します。年次別指数法とは、建築価額に価格変動率(建築費倍率)を乗じて算出する方法です。

建物評価額=建築価額×価格変動率(建築費倍率)

例えば、新築時の建物価格が3,000万円で、価格変動率(建築費倍率)が0.95の場合、

3,000万円×0.95=2,850万円

となり、建物評価額は2,850万円と算出できます。

なお、価格変動率(建築費倍率)は構造級別や建築年によって異なります。また、保険会社によっても違いがあります。

建築年と建築価額が判明していない場合は、「新築費単価法」を使用して算出します。新築費単価法とは、建物の構造や所在地、建物に使用されている材料などで定められた1㎡あたりの標準的な単価(新築費単価)に、建物の延床面積を乗じて概算金額を算出する方法です。

建物評価額=新築費単価×延床面積

例えば、新築費単価が20万円で延床面積が150㎡の木造住宅の場合、

20万円×150㎡=3,000万円

となり、建物評価額は3,000万円と算出できます。

新築費単価法の場合はあくまでも概算金額となるので、契約者本人の希望で評価額を前後30%の範囲で増減することができます。

例えば建物評価額が3,000万円の場合、評価額を2,100万円から3,900万円までの範囲で設定できます。

⇒構造級別について詳しく知りたい方はこちら - マンション

マンションの場合は、購入額に共有部分(エントランス、バルコニー、階段、エレベーターなど)が含まれていることが一般的です。建物評価額の対象は専有部分のみなので、購入額から土地代や共有部分を除く必要があります。土地代や共有部分を除いて評価額を算出することは難しいので、マンションの場合は「新築費単価法」を使用して専有部分のみの評価額を算出します。

⇒マンションの火災保険について詳しく知りたい方はこちら

保険金額は建物評価額と同じにすべき!

保険金額とは、火災や自然災害等の被害を受けた際に受け取れる保険金の限度額です。保険金額は、建物評価額と同じ金額を設定することをおすすめします。なお、保険金額と建物評価額が等しい場合を「全部保険」と呼びます。

では、保険金額を、建物評価額より多い金額に設定した場合と少ない金額に設定した場合とで、受け取れる保険金はどう変わるのでしょうか。

- 保険金額が建物評価額より多い場合

保険金額が建物評価額より高く設定されている場合を「超過保険」と呼びます。実際に支払われる保険金は建物評価額を超えることはないため、超過保険では支払われる金額以上の保険金額を設定していることになります。保険金額を高く設定するほど支払う保険料は高くなるので、無駄な保険料を支払うことになってしまいます。 - 保険金額が建物評価額より少ない場合

保険金額が建物評価額より少ない場合を「一部保険」と呼びます。一部保険の場合、もしも損害額が保険金額の設定額を上回ったとしても、保険金額の設定額までしか支払われません。例えば、建物評価額が2,000万円、保険金額を1,500万円に設定したとします。もし、建物が2,000万円分の損害を受けても、支払われる保険金は保険金額の上限1,500万円までなので、残りの損害額は自費で補う必要があります。

まとめ

火災保険の建物評価額は、「新価(再調達価額)」と「時価」の2種類の決め方がありますが、火災保険の契約の際はしっかりカバーできるように「新価(再調達価額)」に設定することをおすすめします。

また、上述通り、火災保険の契約が古い場合は、「時価」で契約している可能性があります。「時価」で契約していると超過保険や一部保険になる可能性がありますので、契約が古い場合は保険会社へ確認することをおすすめします。

これから火災保険を契約される方もすでに契約されている方も、建物評価額はしっかりと理解する必要があります。

住宅購入で火災保険をご検討中の方、更新間近で契約の見直しを考えている方は「保険スクエアbang! 火災保険」をご利用ください。保険のプロがあなたにピッタリで無駄のない補償をご提案します。