マンションに地震保険はいらない?|必要性や加入率などを解説

マンションの地震保険の補償範囲は?

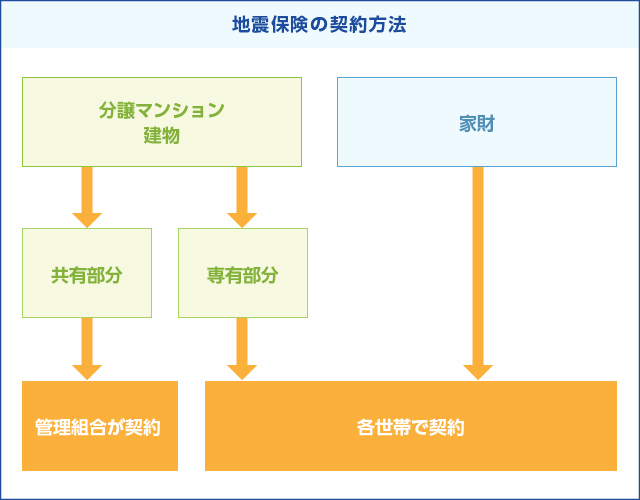

戸建てと違い、マンションには住人全員が共同利用する場所と、各世帯の住居があります。地震保険の補償対象は、大きく次の3つに分けられます。

- 共用部分

- 専有部分

- 家財

「専有部分」と「家財」については個人、共用部分については管理組合が地震保険に加入します。それぞれを詳しく見ていきましょう。

共用部分

マンションの住民なら誰でも使える部分が共用部分にあたり、共有部分の地震保険は、管理組合で加入するのが一般的です。

例えば、廊下や階段、屋根やエントランス、エレベーター、ゴミ置場、駐車場、自転車置場、集会室などです。また、各住居の玄関扉やインターホン、ベランダなども共用部分にあたります。

専有部分

専有部分とは、各住民(区分所有者)が単独で所有している部分です。コンクリートで区画された住戸の内側を指します。わかりやすくいうとマンションの部屋のことを指し、購入したマンションの住戸部分は専有部分になります。

家財

家にある家具や家電製品、日用品など日常生活に使う動産のことです。また、建物内(軒下や屋根・柱付自転車置き場などを含む)の自転車、125cc以下の原動機付自転車なども家財に含まれます。

マンションの損害認定基準

損害認定基準とは保険の対象の建物がどのような被害を受けたのか、損害を判定する基準のことです。地震が起きた場合、マンションではどのように損害認定されるのかを見ていきましょう。

共用部分の認定が専有部分にも適用される

マンションの場合、建物の共用部分の損害に関する判定が基準になります。

つまり、共用部分の損害が「全損」と判定されると専有部分も「全損」、共用部分の損害が「一部損」と判定されると専有部分も「一部損」となります。共有部分の契約者が管理組合、専有部分の契約者が区分所有者と契約者が分かれていても同様です。

ただし、共用部分に損害が少なく「一部損」と認定されたものの、専有部分に大きな損害があるなど、判定に納得がいかない場合は、申告することで個別に審査してもらうことができます。

事故の調査結果や支払われた保険金に納得いかない場合は、保険会社の保険金支払い相談窓口などに相談しましょう。

損害認定基準は4段階

損害認定基準は、損害の状況によって、全損・大半損・小半損・一部損の4段階に分けられます。

従来、損害認定基準は「全損」「半損」「一部損」の3つでしたが、地震保険に関する法律施行令の改正(平成29年1月1日施行)により、「半損」が「大半損」および「小半損」に分割されています。

建物の損害認定基準は、次の通りです。

| 平成28年以前 保険始期 | 平成29年以降 保険始期 | 損害状況 |

|---|---|---|

| 全損 | 全損 | 主要構造部の損害額が建物の時価の50%以上 消失・流失した部分の床面積が建物の延床面積の70%以上 |

| 半損 | 大半損 | 主要構造部の損害額が建物の時価の40~50%未満 消失・流失した部分の床面積が建物の延床面積の50~70%未満 |

| 小半損 | 主要構造部の損害額が建物の時価の20~40%未満 消失・流失した部分の床面積が建物の延床面積の20~50%未満 | |

| 一部損 | 一部損 | 主要構造部の損害額が建物の時価の3~20%以上 全損・大半損・小半損に至らない建物が床上浸水 |

なお、上記の表で出てくる「主要構造部」とは、建築基準法第2条1項5号に定義されており、基礎・柱・壁・屋根などを指します。

家財の損害認定基準は、次の通りです。

| 損害状況 | 平成28年以前 保険始期 | 平成29年以降 保険始期 |

|---|---|---|

| 家財の損害額が家財の時価の80%以上 | 全損 | 全損 |

| 家財の損害額が家財の時価の60~80%未満 | 半損 | 大半損 |

| 家財の損害額が家財の時価の30~60%未満 | 小半損 | |

| 家財の損害額が家財の時価の10~30%未満 | 一部損 | 一部損 |

支払われる保険金の金額

地震保険の保険金額の上限は、火災保険の保険金額の30~50%の範囲で、建物は5,000万円まで、家財は1,000万円までです。

実際の損害額ではなく、損害認定基準に沿った保険金が支払われます。

| 平成28年以前保険始期 | 支払われる保険金 |

|---|---|

| 全損 | 100%(時価が限度) |

| 半損 | 50%(時価額の50%が限度) |

| 一部損 | 5%(時価の5%が限度) |

| 平成29年以降保険始期 | 支払われる保険金 |

|---|---|

| 全損 | 100%(時価が限度) |

| 大半損 | 60%(時価の60%が限度) |

| 小半損 | 30%(時価の30%が限度) |

| 一部損 | 5%(時価の5%が限度) |

時価とは、同等のものを新たに建築あるいは購入するのに必要な金額から、使用による消耗分を控除した金額のことです。保険対象となる建物・家財の現在の評価額を指します。年数が経つほど消耗するため、時価も下がっていきます。

【例】

火災保険の保険金額を建物2,000万円家財1,000万円、地震保険は50%で建物1,000万円、家財500万円で契約の場合。

- 地震により建物の主要構造物が建物の時価の50%の損害を受けた場合

損害の程度:全損

支払われる保険金:1,000万円(1,000万×100%) - 地震により、家財が時価の60%の損害を受けた場合

損害の程度:大半損

支払われる保険金:300万(500万×60%)

保険金が支払われないケース

保険金が支払われないのは次のようなケースです。

- 故意もしくは重大な過失または法令違反による損害

- 地震の発生日から10日以上経過後に生じた損害

- 戦争、内乱などによる損害

- 損害の範囲が一部損にあたらない場合

地震が発生してから10日以上経過した後に生じた損害に対しては、補償対象外とされています。

例えば、地震発生から1ヵ月後に、地震が原因の土砂崩れが起きて建物が損害を受けても、保険金の支払い対象にはなりません。

- 地震が発生した翌日から10日を経過した後に生じた損害に対しては、因果関係がはっきりしなくなるため、保険金は支払われないことが約款に規定されています。

10日以内に生じた損害であることを証明するために、いつ発生した地震で損害が発生したのか、証拠としてメモを取ったり写真を撮ったりすることで地震の発生日と損害を記録しておくことが大切です。

請求は早いほうがいいですが、まずは命を守ることが最優先。避難をすることもあると思いますので上記のことさえしておけば、申請は落ち着いてからでも大丈夫です。

マンションの地震保険料は毎月いくらかける?

地震保険は、国と民間の保険会社が共同で運営しています。そのため、補償内容や保険料はどの保険会社も同じです。建物の構造や地域を考慮して保険料を算出します。

保険料の支払い例

2021年1月以降に契約した場合の保険料の目安は、次の通りです。

なお、地域や構造による地震発生のリスクによって保険料は異なります。

イ構造とはおもに鉄骨・コンクリート造の建物、ロ構造とはおもに木造の建物を指します。

例:保険金額1,000万円あたり(建物のみ・火災保険の50%)/保険期間1年/割引適用なしの場合

| 都道府県 | イ構造 | ロ構造 |

|---|---|---|

| 北海道・青森・秋田・岩手・山形・群馬・栃木・新潟・富山・石川・福井・長野・岐阜・滋賀・京都・兵庫・奈良・鳥取・島根・岡山・広島・山口・福岡・佐賀・長崎・熊本・鹿児島 | 7,400円 | 12,300円 |

| 福島 | 9,700円 | 19,500円 |

| 宮城・山梨・愛知・三重・大阪・和歌山・香川・愛媛・大分・宮崎・沖縄 | 11,800円 | 21,200円 |

| 茨城 | 17,700円 | 36,600円 |

| 徳島・高知 | 17,700円 | 41,800円 |

| 埼玉 | 20,400円 | 36,600円 |

| 千葉・東京・神奈川・静岡 | 27,500円 | 42,200円 |

割引率

地震保険には、耐震・免震性能に応じた割引制度があります。それぞれの割引率と適用条件は、次の通りです。

| 割引制度 | 条件 | 割引率 |

|---|---|---|

| 免震建築物割引 | 住宅の品質確保の促進等に関する法律(品確法)に基づく免震建築物に該当する建物またはその建物に収容された家財 | 50% |

| 耐震等級割引 | 品確法に規定する評価方法基準に定める「耐震等級」または国土交通省の定める「耐震診断による耐震等級の評価指針」に定められた耐震等級を有する建物またはその建物に収容された家財 | 耐震等級3:50% 耐震等級2:30% 耐震等級1:10% |

| 耐震診断割引 | 耐震診断または耐震改修の結果、改正建築基準法における耐震基準を満たす建物またはその建物に収容された家財 | 10% |

| 建築年割引 | 昭和56年6月1日以降に新築された建物またはその建物に収容された家財 | 10% |

長期契約の係数

地震保険を2年~5年で一括払いした場合、長期係数が適用になり、保険料が割引になります。

| 保険期間 | 係数 |

|---|---|

| 2年 | 1.90 |

| 3年 | 2.85 |

| 4年 | 3.75 |

| 5年 | 4.65 |

基本料率と割引率から算出された保険料に長期係数を掛けたものが、保険料になります。

【例】

住居は東京、保険金額1,000万円(建物のみ)、保険期間2年/免震建築物割引のみ適用/イ構造の場合

保険料:27,500円(東京/保険金額1,000万円建物のみ)×0.5(免震建築物割引)×1.90(長期係数2年)=26,125円

1年あたり13,062.5円ということになります。

地震保険についてよくあるQ&A

地震保険についてよくある質問に回答します。

地震保険の加入率は?

損害保険料率算出機構によると、2019年度の地震保険世帯加入率は33.1%となっており、年々上昇しています。地震保険世帯加入率とは、全世帯に対してどの程度の世帯が地震保険を契約しているか計算したものです。

2010年度は23.7%なので、9年で10%近くも上がっていることがわかります。

地震保険に税金の控除はある?

地震保険に加入している場合、地震保険料控除を受けることができます。地震保険料については、年間の支払保険料の合計が50,000円以下であれば、所得税は支払い全額。50,000円超であれば一律50,000円が控除額となります。住民税は支払額の2分の1(最高25,000円)です。

手続きは年末調整もしくは確定申告で行います。

マンションに地震保険は必要?

先述の通り、専有部分や家財への損害は所有者の負担になるため、マンションであっても地震保険への加入を検討することをおすすめします。

なお、自然災害によって住宅等が著しく損壊し、生活に困難が生じた場合、「被災者生活再建支援制度」によって、支援金が支給されます。ただし、支給額は最大300万円。被害の規模によっては、住宅ローンの支払いなども併せて鑑みると、生活を立て直すのに十分な費用とは言えません。地震保険の保険金は、生活再建の資金として重要と言えます。

まとめ

地震が起きて損害を受けた場合、生活を立て直すためにはまとまった資金が必要になります。国により支援金が支給されますが、十分な金額とは言えません。マンションが損害を受けてしまったとき、今後の生活を助けてくれる地震保険は必要な保険と言えるでしょう。

また、管理組合が共有部分にどのくらいの地震保険をかけているかを把握することも大切です。地震による災害で慌てないためにも、地震保険に加入していないという方は検討をしてみてください。

- マンションの場合、管理組合が共用部分にどのくらいの地震保険をかけているかが、被災後の復旧の速度を左右することもあるので、約款などで確認しておくことをおすすめします。

専有部分においては個別に加入しておく必要があります。まだ加入していないという方は検討しましょう。

また、地震保険は火災保険に付帯して契約する保険であるため、単独での契約はできません。地震保険の検討時に、火災保険も併せて見直してみると良いでしょう。